Nedávno zveřejněná data ČSÚ ukazují nízký zájem o daňové odpočty na výzkum a vývoj (VaV). Svaz usiluje o jejich lepší nastavení, aby se je firmy, které výzkum a vývoj realizují, nemusely bát uplatnit.

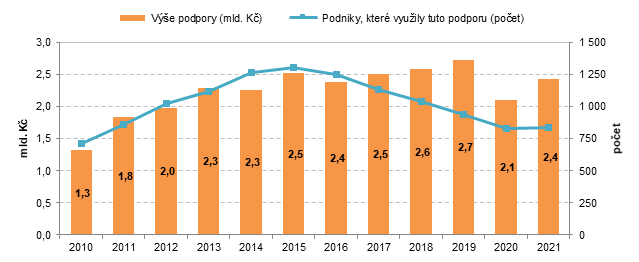

Svaz dlouhodobě prosazuje lepší nastavení daňových odpočtů na výzkum a vývoj. Přes dílčí pozitivní úpravy prosazené i díky Svazu průmyslu ale stagnuje počet firem, které tento nástroj využívají, jak ukazují nedávno zveřejněná data ČSÚ za rok 2021. Ač výše ušetřených prostředků firem meziročně vzrostla o 300 mil. Kč na 2,4 mld. Kč, počet 835 podniků zůstává meziročně téměř stejný. Je to ale o třetinu méně, než v rekordním roce 2015.

Daňová podpora VaV u soukromých podniků v Česku

Zdroj dat: ČSÚ podle administrativních dat GFŘ

Ve vyspělých zemích hrají daňové odpočty na VaV čím dál větší roli. Některou z možností daňové podpory výzkumu a vývoje mohly v roce 2021 využít podniky ve 22 zemích EU a ve 34 zemích OECD. Například v Rakousku byla absolutně daňová podpora VaV více než 10krát vyšší než v Česku.

„Na špatný stav v této oblasti poukazujeme dlouhodobě. Přes dílčí změny mají firmy po problémech z minulých let stále o tuto podporu malý zájem. To je z pohledu zajištění posunu ekonomiky ze subdodavatelské role k vyšší přidané hodnotě špatný signál,“ říká zástupce generální ředitelky Svazu a ředitel Sekce hospodářské politiky Bohuslav Čížek. „Svaz proto usiluje u ministerstva financí, generálního finančního ředitelství nebo u Rady pro výzkum, vývoj a inovace o zatraktivnění odpočtů. Bohužel k tomuto účelu zřízená pracovní skupina nedostala již pět měsíců jasný politický mandát, aby připravila konkrétní opatření. Svaz vidí řešení mimo jiné v zajištění důvěry v systém, v proklientském přístupu finančních úřadů, snížení byrokracie nebo v úpravách parametrů. Na příkladu jiných zemí vidíme, že je to správný a užitečný nástroj. I při konsolidaci státního rozpočtu se musí myslet na dlouhodobé zajištění jeho vyšších příjmů v příštích letech,“ dodává.

Ve srovnání s rokem 2015, kdy daňový nástroj podpory VaV využilo 1 306 firem, ukazuje rok 2021 nižší čísla, a to přesto, že celkový počet podniků provádějících VaV v tomto období v Česku vzrostl o pětinu. Pokles nastal ve všech sledovaných skupinách podniků. Absolutně i procentuálně byl nejvýraznější v případě malých domácích firem. V roce 2021 došlo ale jen k zastavení výše uvedeného poklesu počtu firem využívajících daňový odpočet na VaV.

V roce 2021 měl daňový odpočet nákladů na VaV na státní rozpočet dopad 0,13 %. Maximálně to v předchozích letech činilo 0,20 % celkových výdajů ze státního rozpočtu. Z celkové přímé podpory VaV z veřejných domácích a zahraničních zdrojů, které v tomto roce dosáhly 47,8 mld. Kč, činila daňová podpora 5,1 %. Nejvyšší byl tento podíl v roce 2016, a to 7,6 %.

„Atraktivnější odpočty nezatíží tolik státní rozpočet, ale mají jasný efekt do budoucnosti. Nesporným přínosem je, pokud malé a střední firmy dělají VaV, ale i pokud nadnárodní firmy tady nemají jen montovny, ale také svá vývojová oddělení. Pojďme udělat systém jasnější, důvěryhodnější a motivačnější. Ve vyspělých státech je to běžně využívaná forma podpory, tak se pojďme inspirovat. Nyní je systém zatěžující jak pro firmy, tak pro finanční úřady. Za ideální stav, který by celý inovační systém Česka akceleroval, považujeme počet firem využívajících odpočet na VaV v rozsahu 3 až 3,5 tisíce firem za rok,“ uvádí Bohuslav Čížek.

Jak uvádí dále ČSÚ, v rámci přiznání daně z příjmu právnických osob za rok 2021 si k pozdějšímu daňovému uplatnění převedlo veškeré své náklady na výzkum a vývoj či jejich část 360 podniků. V roce 2021 si tak do dalších let převedly tyto soukromé podniky pro případné využití v rámci daňových odpočtů náklady na své VaV projekty za 10,4 mld. Kč, což je téměř o 2 miliardy více než v roce předchozím.

Odpočty nejvíce využívají firmy ve zpracovatelském průmyslu, jak také zveřejnil ČSÚ. Za rok 2021 tuto možnost využilo 469 z nich, nejčastěji se jednalo o firmy spadající do průmyslu strojírenského (104 firem) a s odstupem pak do průmyslu kovozpracujícího (59 firem) a elektrotechnického (53 firem). Důležitá je také oblast Informačních a komunikačních činností, kde tuto možnost využilo celkem 150 firem, z nichž 121 podle své převažující činnosti spadalo do odvětví Činnosti v oblasti informačních technologií.