Na otázku, co bychom konkrétně potřebovali v českém daňovém systému změnit a zlepšit, dává jasnou odpověď naše Programové prohlášení na rok 2020 (zde). Přesto jsme se pár klíčových bodů pokusili podrobněji charakterizovat a vysvětlit jejich význam z pohledu firemní sféry.

1. Klientský přístup

Požadavek klientského přístupu ze strany správce daně směrem k poplatníkům nebo plátcům daně není obyčejná fráze. Přestože bychom mohli čekat, že technologický rozvoj a digitalizace pomůže některé komplikace odstranit, v posledních letech z čistě administrativního hlediska zátěž podnikatelů naopak rostla. Podnikatelé jsou každodenně vystaveni zátěži, která narostla například v podobě kontrolního hlášení, rozšíření režimu reverse charge, zavedení institutu nespolehlivého plátce, GDPR, EET. Jde o záležitosti, které sice chápeme, některé z nich jsme z důvodu narovnání podmínek v podnikatelském prostředí podpořili, ale pro každodenní podnikatelskou praxi jde o neoddiskutovatelnou zátěž.

Musíme si přiznat, že v daňové administrativě je řada nejistot, administrativa je nákladná a složitá, firmy jsou jednoznačně v nerovném postavení vůči správci daně. Využívání opravných prostředků či soudního systému je kromě nákladů a časové náročnosti nevhodné pro firmy, které se nechtějí dostávat do sporů, proto se někdy dobrovolně podvolují i chybnému přístupu ze strany státu.

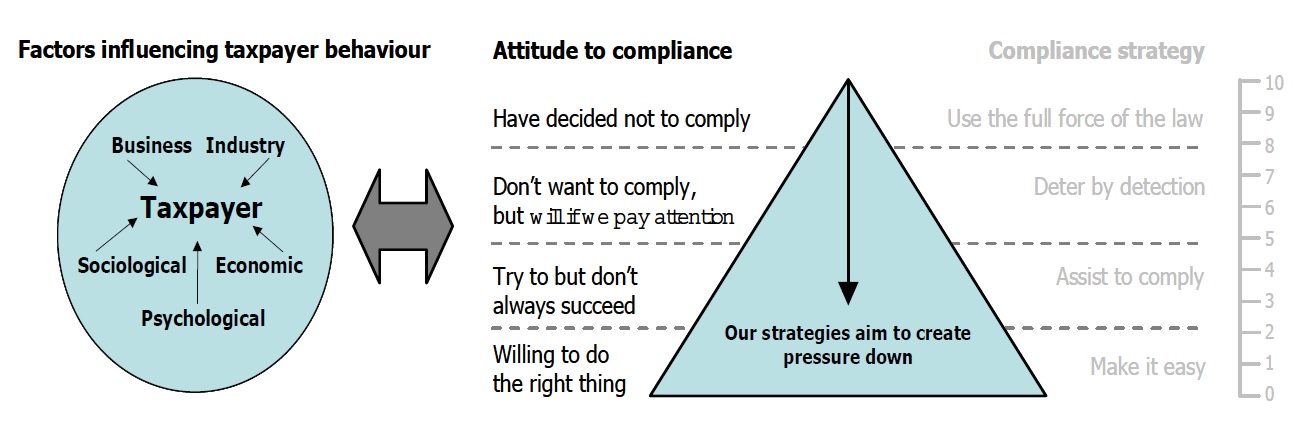

Ve složitém daňovém systému a samozřejmě velmi pestrém podnikatelském prostředí se univerzální recept na zlepšení hledá těžko. Velkou inspirací je přístup, který doporučuje OECD. Pyramida, kterou publikovala Organizace pro hospodářský rozvoj a spolupráci, ukazuje typy chování daňových subjektů (plátců i poplatníků) a vhodný přístup, který by k nim měla daňová autorita zvolit.

První skupině poplatníků, tedy těm, kteří daně platí a zvládají to – těm situaci maximálně usnadnit (nejnižší patro pyramidy).

Druhá skupina chce dodržovat daňové zákony, ale dělá chyby – zde musí daňový správce asistovat a pomáhat (druhé patro pyramidy odspoda).

Třetí skupina nechce dodržovat zákony, ale obává se postihu – zde musí férové zákonodárství a vymahatelnost práva odradit.

Čtvrtá skupina (početně nejmenší, tj. vrchol pyramidy) se rozhodla daňová pravidla nedodržovat (a neplatit daně) – zde musí společnost použít plnou sílu zákonů.

Zdroj: OECD, str. 41, odkaz zde

Z pyramidy OECD tedy plyne jasná inspirace – většina subjektů má zájem zákony dodržovat a plnit své povinnosti (platit daně), těm musí být správa daní oporou a pomocníkem.

Snížením zbytečných požadavků a omezením administrativy se zlepšuje situace pro ty, kteří daně platit chtějí. Stát tak může zvýšit daňové inkaso.

Naopak na subjekty, kterých je méně a které nechtějí zákony dodržovat, lze využívat mimořádné nástroje.

2. Nezvyšovat daně s důrazem na stabilitu

Letošní a příští rok je a bude poznamenán nižším ekonomickým růstem, než jak jsme si zvykli v roce 2018 a 2019. Česká ekonomika je typickou otevřenou a exportně orientovanou ekonomikou bez velkého vnitřního trhu. Proto je pro nás zapojení do obchodu v rámci EU a též celého světa klíčové, jsme součástí globálních dodavatelských řetězců. Významná část produktů, které ČR vyrábí nebo z tuzemska vyváží, je tzv. obchodovatelná, tj. je vystavena globální konkurenci. V průmyslové ekonomice jako je ČR je potřeba prostředky primárně významně investovat. V této situaci by zvýšení daní jen snižovalo konkurenceschopnost české ekonomiky. Musíme si uvědomit, se kterými zeměmi se z pohledu výše sazby porovnáváme a srovnávat za stejných podmínek, jak ekonomických, tak podnikatelského prostředí.

Zatím příliš nevidíme změny, které by podnikatelům plnění povinností výrazněji zjednodušily. Podnikatelé se často bojí nekoncepčních změn, preferují předvídatelnou stabilitu, ale neodmítají dynamickou pozitivní proměnu systému.

Vláda by neměla zapomínat, že zaměstnanci, kteří svými odvody „drží“ sociální a zdravotní systém, zaměstnávají firmy, a právě firmy s tím mají nemalou administrativu. Obáváme se plíživého zvyšování inkasa, bojíme se motivací státu zvyšovat daně v roce 2020 a v dalších letech, což by rozhodně nebylo růstové opatření pro českou ekonomiku.

Rozhodná snaha o kultivaci systému by pomohla nejen podnikatelským subjektům, ale bezpochyby by to mělo vliv i na daňové inkaso.

3. Vážíme si pozitivních změn

Ze strany státní správy vnímáme snahu spolupracovat. Vážíme si úprav a snížení nejistoty pro podnikatelské prostředí, kde například prošla novela v oblasti nepřímé podpory skrze daňový systém u výzkumu a vývoje či ministerstvo financí se zástupci podnikatelského sektoru aktivně řeší nejasnosti okolo nástupu nového fenoménu elektromobility.

V budoucnu chceme řešit témata mezinárodního zdanění či transfer pricing, přičemž rezort financí ukazuje ochotu tyto důležité otázky pro firmy řešit.

4. Pozitivní změny nespojovat s komplikacemi

Pozitivní změny by do budoucna neměly být doprovázeny komplikacemi – nezadržování nesporné části vratek DPH je pozitivní, po tomto jsme řadu let volali, rezort financí toto volání vyslyšel, ale prodlužují se lhůty pro vracení nadměrného odpočtu, což jsme kritizovali a odmítali (podrobněji zde).

Obecně ale doporučujeme snahu o zlepšení situace nespojovat s dalšími změnami, které jsou vnímány negativně. Jde o to, že lepší služby nesmí být na úkor vhodné délky lhůt – stát si dle našeho názoru nesmí prodlužovat čas na vlastní aktivitu, musí využít technologií a digitalizace.

5. Pozitivní impulz

Chceme pozitivní impulz ze strany vlády pro nastávající období, které může být poznamenáno nejistotami vývoje ekonomiky, který by jasně ukázal, že ČR chce podnikatelům a firmám situaci ulehčovat a pomáhat jim.

Co může být takovým impulzem:

- Zvýšit cílenost daňových kontrol;

- Plán koordinace s ostatními orgány státní správy k eliminaci zátěže subjektů, snižovat položky v daňových formulářích (odstranit údaje, které již má správce daně a stát k dispozici), digitalizace státní správy, tedy odstranit stávající výkazní duplicity;

- Klientský přístup správce daně;

- Nepostihovat poctivé subjekty za formální chyby, ale pomáhat;

- Zefektivnit a zrychlit vymahatelnost škod v případě pochybení správce daně;

- Jen koncepční změny daňové administrativy.

Autoři: Vladimír Štípek, Bohuslav Čížek